RU

RU

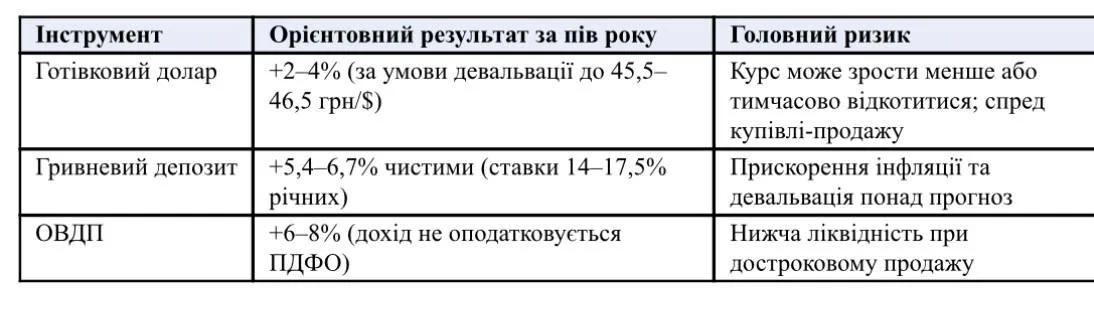

Сколько может принести доллар

В июле 2026 года официальный курс держится в районе 44,6 грн/$, наличный – 44,5–45,2 грн/$. Большинство инвесткомпаний и банкиров ожидают к концу года 45,5–46,5 грн/$ — подробный разбор можно найти в прогнозах аналитиков по курсу доллара. Даже если оправдается верхний предел, рост составит около 2–4% за полгода. То есть тот, кто купит доллар сегодня и продаст в декабре, заработает на 10 тысяч долларов ориентировочно 9–18 тысяч гривен — и это без учета разницы между курсом купли и продажи, которая съест часть результата.

Сценарий резкой девальвации — 47–50 грн/$ — банкиры оценивают как маловероятный: международные резервы НБУ в июле достигли рекордных 51,3 млрд долларов, и у регулятора есть чем гасить скачки спроса. Сработать такой сценарий может только при одновременном сокращении внешней помощи и ухудшении ситуации безопасности.

Что дают гривневые инструменты

Банки сейчас предлагают по срочным гривневым депозитам 14–17,5% годовых. За полгода это 7–8,75% «грязными»; после налога на доходы и военного сбора остается около 5,4–6,7%. Для наглядности вклад 100 тыс. грн под 14% годовых на шесть месяцев дает около 5,4 тыс. грн чистого дохода.

Облигации внутреннего государственного займа (ОВГЗ) интереснее депозита с налоговой точки зрения: доход по ним не облагается налогом на доходы физических лиц, поэтому ставка «на бумаге» почти равна ставке «на руки». Купить их сегодня можно онлайн через приложения большинства крупных банков и брокеров, порог входа от одной облигации (около тысячи гривен).