UA

UA

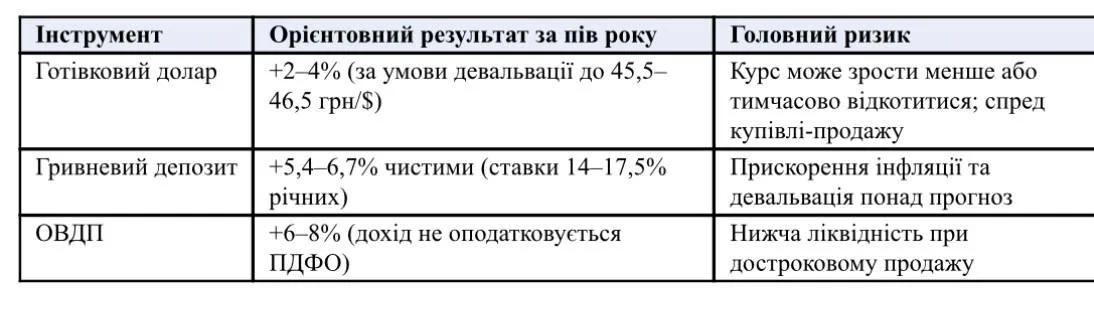

Скільки може принести долар

У липні 2026 року офіційний курс тримається в районі 44,6 грн/$, готівковий — 44,5–45,2 грн/$. Більшість інвесткомпаній і банкірів очікують на кінець року 45,5–46,5 грн/$ — детальний розбір можна знайти в прогнозах аналітиків щодо курсу долара. Навіть якщо справдиться верхня межа, зростання складе близько 2–4% за пів року. Тобто той, хто купить долар сьогодні й продасть у грудні, заробить на 10 тисячах доларів орієнтовно 9–18 тисяч гривень — і це без урахування різниці між курсом купівлі та продажу, яка з’їсть частину результату.

Сценарій різкої девальвації — 47–50 грн/$ — банкіри оцінюють як малоймовірний: міжнародні резерви НБУ в липні сягнули рекордних 51,3 млрд доларів, і регулятор має чим гасити стрибки попиту. Спрацювати такий сценарій може лише при одночасному скороченні зовнішньої допомоги та погіршенні безпекової ситуації.

Що дають гривневі інструменти

Банки зараз пропонують за строковими гривневими депозитами 14–17,5% річних. За пів року це 7–8,75% «брудними»; після податку на доходи та військового збору залишається приблизно 5,4–6,7%. Для наочності: вклад 100 тис. грн під 14% річних на шість місяців дає близько 5,4 тис. грн чистого доходу.

Облігації внутрішньої державної позики (ОВДП) цікавіші за депозит з податкової точки зору: дохід за ними не оподатковується податком на доходи фізичних осіб, тож ставка «на папері» майже дорівнює ставці «на руки». Купити їх сьогодні можна онлайн через застосунки більшості великих банків та брокерів, поріг входу — від однієї облігації (близько тисячі гривень).